О ТРОЙНОЙ ИНСТИТУЦИОНАЛЬНОЙ ЛОВУШКЕ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ СО СТОРОНЫ ЭЛЕКТРОЭНЕРГЕТИКИ И ВСТУПЛЕНИИ В ВТО

И. Д. Грачёв, канд. физ.-мат. наук, зам. Председателя Комитета по энергетике Государственной Думы РФ,

С. А. Некрасов, инженер, san693@mail.ru

ИНЭИ РАН

Одним из главных экономических итогов визита Президента Российской Федерации Д. А. Медведева в США в июне 2010 г. является договорённость с США по срокам завершения переговоров о вступлении нашей страны в ВТО, достигнутая Москвой и Вашингтоном после многолетних переговоров (Россия может вступить в ВТО уже в 2011 г.). Основным следствием для отечественной промышленности от вступления России в ВТО будет возможность свободной конкуренции на мировых рынках, включая российский.

В связи с тем, что доля России в мировом ВВП составляет 1,6 %, а в электропотреблении – 6 % [13], цена на электроэнергию является более значимым параметром для российской экономики по сравнению с другими странами. Поэтому рассмотрим вопрос влияния энергетики на вновь открывающиеся перспективы, начав с анализа стоимости электроэнергии у будущих конкурентов российской промышленности.

Цена на электроэнергию в США. В США цена 1 кВтч для конечного потребителя (в ценах, приведённых с учётом инфляции) остаётся неизменной с 1960-х годов и составляет 8 центов (в ценах 2005 г.) с точностью до 5 %, при этом энергетический кризис 70-х годов в долгосрочной перспективе не оказал влияния на эту величину. В 1973–1982 гг. под влиянием энергетического кризиса цена на электроэнергию выросла в приведённых ценах на 42 % – с 7,6 до 10,8 центов, что составляло не более 4,5 % в год (рис. 1). В это десятилетие средний прирост цены электроэнергии в номинальных ценах составлял 13,8 %/год. Впоследствии, в 1983–1995 гг., цена электроэнергии росла медленнее инфляции и вернулась к прежнему уровню – 8 центов (в ценах 2005 г.). Одним из ключевых пунктов энергетической стратегии Президента США Обамы является отсутствие роста стоимости электроэнергии на ближайшие 20 лет. При этом обеспечивается сбалансированное развитие генерирующих мощностей, сетей и отсутствие платы за подключение новых потребителей.

Рис. 1. Средние розничные цены на электроэнергию в США (1970–2030 гг.), в номинальных ценах и ценах 2005 г. [1]

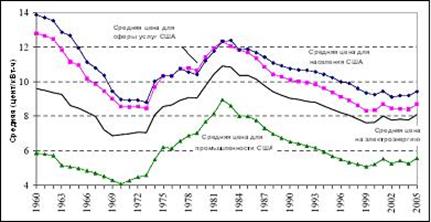

Средняя цена на электроэнергию в США складывается из повышенной цены для населения, а также сферы услуг (две верхние кривые рис. 2) и относительно низкой – для промышленных предприятий (нижняя кривая рис. 2). Цена на электроэнергию для населения составляла от 135 % (1982 г.) до 155 % (2005 г.) от цены для промышленности, приводя к субсидированию стоимости электроэнергии, потребляемой промышленностью, со стороны населения и сферы услуг.

Рис. 2. Цены на электроэнергию в США для различных категорий конечных потребителей, долл. США, в ценах 2005 г. [1]

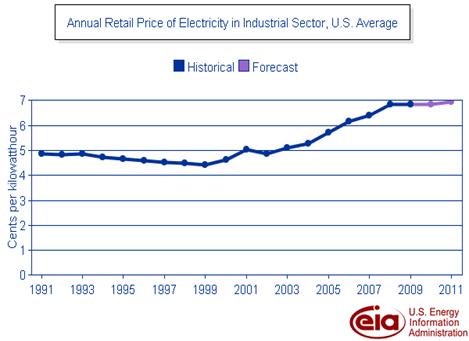

В результате целенаправленно проводимой промышленной политики в США цена электроэнергии для промышленности не только снижалась в приведённых ценах с 1982 г. (см. рис. 2), но и незначительно росла в номинальных, изменяясь в диапазоне от 4,7 до 7 центов за 1 кВтч (рис. 3), значительно отставая от темпа инфляции на протяжении 20 лет, что позволяет продукции американской промышленности повышать конкурентоспособность в части затрат на энергетику.

Рис. 3. Цена электроэнергии для промышленных потребителей в США в номинальных ценах.

Прогнозируется, что указанные закономерности сохранятся на временнóм горизонте 25 лет до 2035 г. (рис. 4):

•средняя цена на электроэнергию не превысит 10 центов за 1 кВтч (в ценах 2008 г.) до 2033 г.;

•цена на электроэнергию для промышленных предприятий будет ниже средней цены для других секторов экономики на 30–35 % и не превысит 7 центов за 1 кВтч (в ценах 2008 г.).

Рис. 4. Прогноз цен на электроэнергию в США для различных категорий конечных потребителей, долл. США, в ценах 2008 г.

В табл. 1 и на рис. 5 представлена структура цены на электроэнергию в США для конечного потребителя в приведённых ценах 2008 г. (Источник IEA [3]). Несмотря на то, что опережающими темпами в структуре цены будет расти сетевая доля (прирост 1,1 %/год), её величина не превысит 9 % (0,9 от 10,2 центов) к 2035 г., что значительно ниже аналогичного значения в Российской Федерации.

Рис. 5. Динамика структуры цены на электроэнергию для конечного потребителя в CША (центы 2008 г., за кВтч).

1. Динамика структуры цены на электроэнергию для конечного потребителя в CША

(центы 2008 г./за кВтч)

|

|

2007 |

2008 |

2009 |

2010 |

2020 |

2030 |

2035 |

Среднегодовой темп роста 2008–2035 гг., % |

|

Генерация (Generation) |

6,2 |

6,7 |

6,5 |

5,9 |

5,8 |

6,5 |

7,0 |

0,1 |

|

Передача (Transmission) |

0,7 |

0,7 |

0,7 |

0,8 |

0,9 |

0,9 |

0,9 |

1,1 |

|

Распределение (Distribution) |

2,4 |

2,4 |

2,4 |

2,5 |

2,5 |

2,4 |

2,4 |

0,0 |

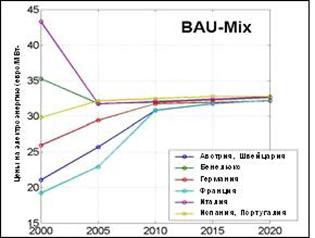

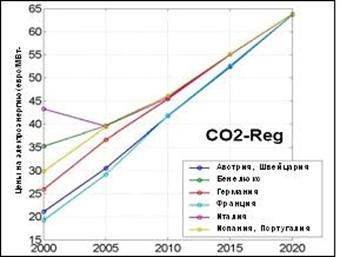

Динамика цены на электроэнергию в мире. Для стран Европы ключевой параметр, определяющий цену электроэнергии, по которому не достигнута окончательная договорённость – выбор сценария развития, в котором будет определена экономическая нагрузка за утилизацию парниковых газов. Два противоположных сценария развития цены электроэнергии на оптовом рынке (аналог значения "генерация" в табл. 1 и на рис. 5 для США) приведены на рис. 6 при отсутствии дополнительной нагрузки со стороны парниковых газов и при максимальной нагрузке на энергетику по утилизации парниковых газов (рис. 7). При отсутствии изменений в Европейском законодательстве относительно необходимости утилизации парниковых газов оптовая цена на электроэнергию останется на уровне 3,2 евроцента (около 4 центов США) за один киловатт-час; в случае принятия концепции утилизации парниковых газов данная величина за 15 лет удвоится. Но даже в случае выбора Европой сценария развития энергетики с утилизацией парниковых газов прирост оптовой цены электроэнергии не будет превышать 4,8 % в год во втором десятилетии ХХ века.

Рис. 6. Среднегодовые оптовые цены на электроэнергию в сценарии BAU-Mix, евро/МВтч.

Так как США не ратифицировали Киотский протокол, то сценарий удорожания электроэнергии в США за счёт дополнительных программ по утилизации парниковых газов в данной работе не рассматривается. Российская Федерация имеет значительный запас по достижению уровня выброса парниковых газов 1990 г., и дополнительная нагрузка на энергетику по этому параметру в ближайшие 20 лет не предполагается.

Рис. 7. Среднегодовые оптовые цены на электроэнергию в сценарии CO2-Reg, евро/МВтч.

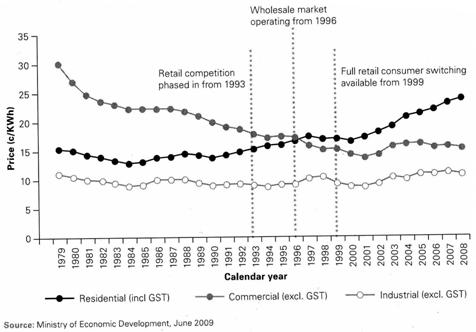

Стабильность стоимости электроэнергии наблюдается и в других странах, например, на рис. 8 представлена динамика цен на электроэнергию в Новой Зеландии [15]. На протяжении 30-летнего периода наблюдается неизменность стоимости электроэнергии в ценах 2008 г. для промышленных потребителей на уровне 4 центов США, снижение стоимости для коммерческого сектора с 10 центов в 1980 году до 6 центов в 2009 г. и рост цен для домохозяйств (с учётом 12,5 % GST) с 6 центов в 1980 г. до 9 центов к 2009 г.

Рис. 8. Динамика цены на электроэнергию в долларах Новой Зеландии 2008 г. для различных

групп потребителей Новой Зеландии (курс новозеландского доллара – 2,44 за $1).

ИНЭИ РАН в отчёте о НИР "Прогноз сценариев изменения рыночных цен на основные энергоносители (нефть, продукты нефтепереработки, газ, уголь, электроэнергия) на мировом и внутреннем рынках на период до 2030 года", выполненном по заказу Минпромэнерго России в 2007 г., предлагает следующий прогноз изменения цен на электроэнергию [1], на основе которого определён возможный темп роста цены электроэнергии в номинальных прогнозных ценах (табл. 2).

2. Прогноз изменения цен на электроэнергию, центов США/кВтч

(в номинальных прогнозных ценах)

|

|

2010 |

2020 |

2030 |

Среднегодовой прирост 2010–2030 гг. (%/год) |

|

Европа |

5,3–6,2 |

6,9–10,8 |

8,7–17,3 |

2,5–5,3 |

|

США |

9,06 |

11,11 |

14,24 |

2,34 |

|

Япония |

6,7–9,7 |

11,5–12,4 |

15,2–18,2 |

4,2–3,24 |

Источник: на основе данных ИНЭИ РАН.

Приведём цены на электроэнергию для промышленных потребителей в Европе по состоянию на ноябрь 2009 г. (табл. 3). Представлены средние цены за кВтч, включающие генерацию, передачу, сервис (измерения и управление) и энергетические налоги, без учёта НДС.

3. Цена электроэнергии для промышленных потребителей в Европе

(в евро, ноябрь 2009 г.)

|

Страны Евросоюза |

Цена электроэнергии, евро/кВтч, при годовом потреблении |

|

|

2000 МВтч/год* |

24000 МВтч/год** |

|

|

Austria |

€ 0,1213 |

€ 0,1045 |

|

Belgium |

€ 0,1292 |

€ 0,1074 |

|

Bulgaria |

€ 0,0704 |

€ 0,0695 |

|

Cyprus |

€ 0,1419 |

€ 0,1335 |

|

Czech Republic |

€ 0,0984 |

€ 0,0905 |

|

Denmark |

€ 0,1323 |

€ 0,1322 |

|

Estonia |

€ 0,0710 |

€ 0,0505 |

|

Finland |

€ 0,0826 |

€ 0,0743 |

|

France |

€ 0,0797 |

€ 0,0668 |

|

Germany |

€ 0,1467 |

€ 0,1318 |

|

Greece |

€ 0,0910 |

€ 0,0733 |

|

Hungary |

€ 0,1348 |

€ 0,1152 |

|

Ireland |

€ 0,1480 |

€ 0,1384 |

|

Italy |

€ 0,1789 |

€ 0,1480 |

|

Latvia |

€ 0,0769 |

€ 0,0655 |

|

Lithuania |

€ 0,0782 |

€ 0,0690 |

|

Luxembourg*** |

€ 0,1183 |

€ 0,1122 |

|

Malta |

€ 0,1052 |

€ 0,0743 |

|

Netherlands |

€ 0,1412 |

€ 0,0988 |

|

Poland |

€ 0,0899 |

€ 0,0837 |

|

Portugal |

€ 0,1032 |

€ 0,0886 |

|

Romania |

€ 0,1338 |

€ 0,0995 |

|

Slovakia |

€ 0,1305 |

€ 0,0994 |

|

Slovenia |

€ 0,1067 |

€ 0,0906 |

|

Spain |

€ 0,0955 |

€ 0,0841 |

|

Sweden |

€ 0,0732 |

€ 0,0633 |

|

United Kingdom |

€ 0,1252 |

€ 0,1014 |

©Europe’s Energy Portal

* Максимальная нагрузка 500 кВт, годовое число часов использования максимума 4000.

**Максимальная нагрузка 4000 кВт, годовое число часов использования максимума 6000.

*** Люксембург: 50 %-ное снижение нагрузки в пиковые часы.

Некоторые закономерности в развитии электроэнергетики Российской Федерации. На протяжении всего периода построения экономики рыночных отношений в Российской Федерации происходил регулируемый государством рост стоимости электроэнергии. В табл. 4 и на рис. 9 показаны фактическое и прогнозируемое соотношения цены электроэнергии к базовому 1998 г. (принятому за единицу), который принят за основу по следующим причинам:

•финансовый кризис 1998 г. создал новые стартовые условия для развития отечественной экономики;

•на протяжении последних 12 лет обеспечивается достаточно стабильный курс национальной валюты.

Рис. 9. Индекс цен электроэнергии по Российской Федерации в 1998–2020 гг.

(факт 1998–2010, прогноз 2010–2020 гг., 1998 г.=1 номинальной цены). Точкой выделен 2010 год

4. Индекс цен на электроэнергию по Российской Федерации в 1998–2020 гг.

(факт 1998–2010, прогноз 2010–2020 гг., номинальные цены)

|

Год |

Индекс цены электроэнергии (декабрь к декабрю предыдущего года), % |

Индекс цены нарастающим итогом (1998 г.=1) |

Источник данных о росте цены на электроэнергию |

|

1998 |

102,2 |

1,0 |

По данным Федеральной службы государственной статистики [12] |

|

1999 |

117,7 |

1,2 |

|

|

2000 |

141,6 |

1,7 |

|

|

2001 |

127,4 |

2,2 |

|

|

2002 |

126 |

2,7 |

|

|

2003 |

114,5 |

3,1 |

|

|

2004 |

112,5 |

3,5 |

|

|

2005 |

112,6 |

4,0 |

|

|

2006 |

110,3 |

4,4 |

|

|

2007 |

113,3 |

5,0 |

|

|

2008 |

118 |

5,8 |

|

|

2009 |

118,3 |

6,9 |

|

|

2010 |

118 |

8,2 |

Экспертная оценка |

|

2011 |

114 |

9,3 |

Прогноз социально-экономического развития РФ на 2010 год и на плановый период 2011–2012 года [2] |

|

2012 |

112,5 |

10,5 |

|

|

2013 |

113 |

11,8 |

Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года [11] (из расчёта роста на 44 % в 2012–2015 гг., на 26 % в 2016–2020 гг.) |

|

2014 |

113 |

13,4 |

|

|

2015 |

113 |

15,1 |

|

|

2016 |

106 |

16,0 |

|

|

2017 |

106 |

17,0 |

|

|

2018 |

106 |

18,0 |

|

|

2019 |

106 |

19,1 |

|

|

2020 |

106 |

20,2 |

В табл. 4 и рис. 9 приняты наиболее скромные темпы роста цены электроэнергии при возможности выбора вариантов различных источников [2, 12]. Согласно данным Министерства экономического развития РФ, стоимость электроэнергии в России в 2008 и 2009 гг. росла на 21 % в год [2], согласно индексам цен производства и распределения электроэнергии, газа и воды по РФ в представляемых Федеральной службой государственной статистики – в пределах 18 % в год [12].

Сегодняшний уровень – 2010 год (выделен точкой на рис. 9) не является переломным в представленном 30-летнем тренде, и до 2016 г. не предполагается изменение темпов существующей динамики. До 2012 г. Министерством экономического развития РФ прирост цены электроэнергии прогнозируется в пределах 12,5–14 % в год [2]. В Концепции долгосрочного социально-экономического развития страны до 2020 г., утверждённой Распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р, предполагается продолжение ежегодного роста стоимости электроэнергии в ближайшие десять лет: при этом средняя цена на электроэнергию повысится за 2012–2015 гг. примерно на 40–50 %, за 2016–2020 гг. – на 25–27 % [11].

Остановимся на некоторых причинах неизбежности роста цены электроэнергии в России на 2010–2020 гг.

Одной из них является обеспечение равной доходности поставок газа на внутренний и внешний рынки. Согласно Концепции [11], средняя цена на газ для всех категорий потребителей повысится за 2012–2015 гг. в 2,5 раза, за 2016–2020 гг. – в 1,2 раза.

Следующие причины роста цены на электроэнергию – изношенность основных фондов энергетики, являющаяся следствием снижения финансирования (начиная с 1990 г.), и необходимость повышенного уровня капитальных вложений в ближайшей перспективе. Одним из путей ликвидации накопившегося за два десятилетия отложенного спроса по реконструкции электрических сетей является введение нового метода тарифообразования в электроэнергетике, при котором тариф будет рассчитываться исходя из нормы доходности на инвестированный капитал. Официально такой метод формирования тарифов называется методом тарифного регулирования на услуги по передаче электрической энергии с применением метода доходности инвестированного капитала (RAB – Regulatory Asset Base – регулируемая база капитала). Это система долгосрочного регулирования тарифов естественных монополий. Новая методика вводится в России с 2008 г., на июнь 2010 г. она используется в 17 регионах.

Однако введение RAB, скорее, вынужденная мера. Без срочных финансовых вливаний, которые способно принести RAB-регулирование, изношенные сети просто развалятся. В областях, перешедших на RAB, объёмы инвестиций действительно выросли, но и тариф весьма существенно подрос, значительно опередив уровень инфляции. Тариф при RAB-регулировании, в отличие от схемы "затраты+", действующей сейчас, устанавливается не на один год, а на долгосрочный период 3–5 лет. Компания в течение года–трёх лет снижает свои издержки, но продолжает работать по утверждённому тарифу. Сэкономленные средства остаются в компании и идут ей в прибыль [4]. Таким образом, в Российской Федерации посредством RAB-регулирования возврат средств, вложенных в реконструкцию сетевой инфраструктуры, будет происходить за счёт роста тарифа на передачу электроэнергии, что приведёт к дополнительному росту цены электроэнергии для конечного для потребителя.

Рассмотрим рост цен на электроэнергию в приведённых значениях, скорректированных с учётом инфляционных ожиданий.

Согласно данным МЭР России, рост цены электроэнергии в 2008–2009 гг. (21 % в год) более чем на 8 % опережал инфляцию, которая составила 13,3 % в 2008 г. и 11–12 % в 2009 г. Инфляция, предполагаемая в 2011 г. на уровне 7–8 % и в 2012 г. на уровне 5–7 %, будет ниже прироста цены на электроэнергию в аналогичный период на 6–7 % в год [2].

Фактически государство, проводя политику регулирования, соглашалось на опережающий рост цен естественных монополий. Можно предположить, что после снижения степени государственного регулирования электроэнергетики тенденции роста стоимости электроэнергии не будут уменьшены, и более вероятным является не снижение, а увеличение темпов роста на фоне прогнозируемого выхода из экономического кризиса и перехода к устойчивому экономическому развитию с ростом ВВП на 4,3 % в год [2].

В табл. 5 на основе данных Прогноза социально-экономического развития Российской Федерации на 2010 г. и плановый период 2011–2012 гг. и Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г. составлен прогноз роста цены электроэнергии до 2020 г. с учётом инфляционных ожиданий в приведённых ценах 2010 г.

5. Прогноз роста цены на электроэнергию с учётом инфляции в РФ

на 2010–2020 гг. (приведённые цены 2010 г.=1).

|

Год |

Индекс цены электроэнергии декабрь к декабрю предыдущего года, % |

Уровень инфляции, %, [2] |

Прирост цены электроэнергии над инфляцией, % в год |

Рост цены электроэнергии в приведённых ценах |

|

2010 |

118 |

10,3 |

7,7 |

1,00 |

|

2011 |

114 |

6,4 |

7,6 |

1,08 |

|

2012 |

112,5 |

6,4 |

6,1 |

1,14 |

|

2013 |

113 |

6,4 |

6,6 |

1,22 |

|

2014 |

113 |

6,4 |

6,6 |

1,30 |

|

2015 |

113 |

6,4 |

6,6 |

1,38 |

|

2016 |

106 |

3,5 |

2,5 |

1,42 |

|

2017 |

106 |

3,5 |

2,5 |

1,45 |

|

2018 |

106 |

3,5 |

2,5 |

1,49 |

|

2019 |

106 |

3,5 |

2,5 |

1,53 |

|

2020 |

106 |

3,5 |

2,5 |

1,56 |

|

Среднее значение за 2010–2020 гг. |

||||

|

|

110,3 |

5,43 |

4,88 |

|

Произведём сопоставление значения полученного прогноза с процессами, приведшими к росту цены электроэнергии в развитых странах.

1. Переплетение циклического кризиса 1974–1975 гг. с топливно-энергетическим и сырьевым, сопровождающийся эмбарго на поставку нефти в США, войной в Ираке и др., оказал влияние на рост стоимости электроэнергии в США в приведённых ценах на 4,5 % в год на протяжении 1973–1982 гг.

2. Предполагаемый переход к безуглеродной концепции технологического развития в Европе с утилизацией парниковых газов, как показано в отчёте ИНЭИ РАН, мог вызвать рост цены на электроэнергию на 5,3 % в год в номинальных ценах. Это соответствует росту не более чем на 3–3,5 % в год в приведённых ценах. Ожидание подобной нагрузки на экономику вызвало общественное давление, и сценарий развития европейской энергетики в рамках Киотского протокола не получил развития.

3. Данные табл. 5 указывают на то, что Российской Федерацией, позиционирующей себя как гарант энергетической безопасности, подготовлен сценарий роста цены электроэнергии, начиная от базового уровня 2010 г., более жёсткий по сравнению с описанными выше достаточно бифуркационными процессами в развитии США и Европы – прирост цены электроэнергии, вычисленный с поправкой на инфляцию, будет составлять 4,88 % в год на протяжении 2010–2020 гг. При этом относительный рост от базового уровня 2010 г. (на 56 %) будет превышать рост цены электроэнергии в США, вызванный энергетическим кризисом (на 42 %). Впоследствии в 1983–1995 гг. цена электроэнергии в США вернулась к прежнему уровню в приведённых ценах (см. рис. 1), а причин для уменьшения цены электроэнергии в России после 2020 г. при сложившейся ситуации не наблюдается. Кроме того, неочевидна природа изгиба на линии индекса цены электроэнергии, а также скачкообразного изменения инфляции, приходящихся на 2016 г. (см. табл. 4 и 5, а также рис. 8). По-видимому, снижение темпа роста цены электроэнергии в России и единовременного изменения инфляционных ожиданий в 2016 г. определяется только горизонтами прогнозирования, директивно принятыми при разработке документа [11].

Рассматриваемый сценарий является относительно оптимистическим и будет справедлив при отсутствии превышения темпов роста цены электроэнергии, определённых в правительственных документах [2, 11]. Как показывает действительность, вероятен более пессимистический вариант с более высокими значениями прироста цены электроэнергии. Укажем на некоторые причины данного предположения.

1. Рост цены на электроэнергию в Российской Федерации, начиная с сентября 2008 г., продолжается в условиях резкого снижения объёмов промышленного производства (в 2009 г. падение промышленного производства составило 10,8 %) при падении стоимости первичных энергоносителей на мировых рынках. Фактически темп роста цены достигал максимального значения, определяемого органами госрегулирования, и макроэкономические параметры не смогли оказать сдерживающего влияния на этот процесс.

2. С 2007 г. с началом реформирования электроэнергетики роль государства стала уменьшаться и с 2012 г. должна свестись к нулю, при этом доля рынка электроэнергии, контролируемая государством, также примет нулевое значение. Соответственно у государства снижаются возможности регулирования роста цен на электроэнергию для конечных потребителей и ограничения аппетитов энергетиков, которые сдерживались на протяжении десятилетий регулирования.

3. Прогнозируемая в Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г. скорость роста цены на газ выше скорости роста цены электроэнергии [2], что, при условии прекращения государственного регулирования процесса ценообразования генерации, объективно приведёт к более высоким значения прироста цены электроэнергии по сравнению с рассматриваемым в Концепции. Это особенно актуально, так как в России самая высокая доля газа в мире в структуре топлива для производства электроэнергии (в России – 45,9 %, США – 8,3 %, в Западной Европе – 17,6 %) [12].

4. Как указывалось выше, в регионах, где произошло введение RAB-регулирования, наблюдается более высокий рост тарифов. Расширение зоны действия RAB-регулирования приведёт к расширению списка регионов, где будет наблюдаться аналогичная закономерность.

Таким образом, к моменту вступления в ВТО Российская Федерация находится на заведомо проигрышных позициях по относительной динамике стоимости электроэнергии.

Приведём цены электроэнергии в абсолютных величинах по состоянию на август 2010 г., принятые за 1 (единицу) при составлении табл. 5 (соответствует выделенной точке на рис. 8).

Согласно Постановлению РЭК Москвы от 25.12.2009 г. № 121, одноставочный тариф для прочих потребителей на 2010 г. на низком напряжении в зависимости от числа часов использования заявленной мощности составляет от 3005,7 до 3481,7 руб./МВтч без НДС (при числе часов использования заявленной мощности более 7000 и менее 5000 соответственно) [5].

Произвольно взятые регионы Российской Федерации показывают аналогичные значения (руб./МВтч, без НДС):

3417,96 и 3454,94 (Постановление Департамента Смоленской области по энергетике, энергоэффективности и тарифной политике от 25 декабря 2009 г. № 246 [6]);

3232,04 и 3233,54 (приказ Региональной энергетической комиссии – департамента цен и тарифов Краснодарского края от 30 декабря 2009 г. № 47/2009-э [7]);

3140 и 3207,5 (приказ Управления по тарифам Орловской области от 28 декабря 2009 г. № 973-г. [8]).

Данные значения больше 11 центов за 1 кВтч при числе часов использования заявленной мощности менее 5000 ч и 9,66 центов при трёхсменном графике работы при числе часов заявленной мощности более 7000. Таким образом, стоимость 1 кВтч в большинстве регионов России достигла уровня его стоимости в США, Европе и Японии (табл. 1, столбец 1) – 9,5 центов (2,95 руб./кВтч). При этом цена электроэнергии для промышленных предприятий, подключённых на низком напряжении, в ряде случаев превышает 3,45 руб./кВтч – 11 центов/кВтч (Смоленская область), что двукратно превосходит аналогичную величину для промышленности США.

В Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г. предполагается создание условий для стимулирования развития малого бизнеса [11]. Характерными особенностями при открытии нового малого предприятия являются:

•необходимость подключения к существующей инфраструктуре, в том числе к электрическим сетям (об этом будет сказано ниже);

•достаточно ограниченные возможности организации технологических процессов, обеспечивающих равномерность потребления электроэнергии вне зависимости от сменности работы, сезонности и др., существующие у крупных потребителей.

Приведём примеры создания условий работы потребителям малого бизнеса, не имеющего возможности обеспечить заполнение графика электрической нагрузки. Согласно Постановлению Комитета по тарифам и ценам Администрации Курской области от 30 декабря 2009 г. № 188 "О тарифах на электрическую энергию, отпускаемую ОАО "Курскэнергосбыт" потребителям Курской области на 2010 год", стоимость электроэнергии для прочих потребителей с использованием заявленной мощности менее 2000 ч в год составляет 5176,06 руб./МВтч без НДС [9], что составляет 16,7 центов/кВтч. Аналогичная величина в Тульской области при числе часов использования заявленной мощности менее 2500 ч в год – 4925,18 руб./МВтч без НДС или 15,9 центов/кВтч (Постановление Департамента Тульской области по тарифам от 30 апреля 2010 года № 12/4 "О тарифах на электрическую энергию") [10].

Приведённые значения не ниже стоимости электроэнергии промышленных потребителей большинства стран Европы (см. табл. 3), а при индексации этих величин утверждёнными темпами (12,5–14 % в год) стоимость электроэнергии для данных групп потребителей превысит самые высокие цены на электроэнергию в Европе (для потребителей Италии) в 2013 г. Стоимость электроэнергии средних промышленных потребителей Италии (самая высокая в Европе) при объявленных темпах роста будет превышена для аналогичных потребителей Москвы, Смоленска, Краснодара и др. к 2015–2016 гг.

Для иллюстрации динамики стоимости электроэнергии в абсолютных величинах в регионах в табл. 6 приведём тарифы на электрическую энергию бюджетной сферы Кореневского района Курской области 2005–2010 гг. [14].

6. Тарифы на электрическую энергию бюджетной сферы

Кореневского района Курской области 2005–2010 гг.

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Тариф, руб./кВт |

1,63 |

2,0 |

2,36 |

2,78 |

3,56 |

5,20 |

|

Индекс цены |

|

1,23 |

1,18 |

1,18 |

1,28 |

1,46 |

Как следует из данных Районной целевой Программы "Энергосбережение и повышение энергетической эффективности Кореневского района Курской области на период 2010–2015 гг.", прирост цены электроэнергии в регионе в последние пять лет был выше величин, представленных в табл. 2. При этом в 2010 г. расхождение составило более 2,5 раз (прирост цены электроэнергии за год от уровня 2009 г. – на 46 и 18 % соответственно), что указывает на отмеченную ранее чрезмерную оптимистичность темпов роста цены электроэнергии, определённых в правительственных документах [2, 11].

Вступая в ВТО, российская промышленность имеет неконкурентоспособные цены на электроэнергию, которые будут расти, согласно прогнозам Министерства экономического развития России и Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г. [2, 11], быстрее, чем в период энергетического кризиса 1970-х годов в США.

Усугубляют ситуацию более высокие удельные энергетические расходы на выпуск продукции существующей отечественной промышленности. По показателю энергоэффективности (ВВП на единицу потребляемых энергоресурсов) Россия в 2,5 раза отстаёт от среднемирового уровня и в 2,7 раза – от уровня стран с высокими доходами [12]; мировая доля электропотребления России превышает долю российского ВВП в мире в 3,75 раза [13].

Энергосбережение в создавшейся ситуации является необходимым, но недостаточным условием для экономического развития. При условии не только реализации индикативных показателей по энергосбережению в объёме 40 % от потребляемых ресурсов по состоянию на 2010 г., но и уменьшения энергоёмкости ВВП до уровня развитых стран, цена энергоресурсов всё равно будет являться одним из лимитирующих факторов конкурентоспособности продукции Российской Федерации.

Таким образом, тезис о силе "невидимой руки рынка", сегодняшней модели экономики России, которая "создаст финансовые стимулы для снижения потребления энергоресурсов и перехода на эффективное хозяйствование", не сработал в интервале изменения параметра стоимости энергоресурсов от значений 1–2 цента за кВтч в начале 1990-х годов до величины, превышающей среднюю цену электроэнергии в США в конце первого десятилетия ХХI в. Совсем не очевидны возможности оптимизации структуры энергопотребления и перехода к энергоэффективной экономике при изменении стоимости энергии в два–четыре раза выше средних цен США. Однако плата за подобный эксперимент над экономикой России в виде дальнейшего вытеснения отечественных товаров и экспортозамещения несырьевого сектора является чрезвычайно высокой.

Рис. 10. Сравнительная стоимость электроэнергии для различных групп домохозяйств

(центы Канады, 2006 г., 1 USD=1,13 CAD)

Следующим не менее значимым сдерживающим фактором для развития экономики России со стороны энергетики является плата за подключение, которая сравнима со стоимостью строительства независимых генерирующих установок, а в ряде регионов превышает её. Иными словами, бизнес-план любого расширения существующего или создания нового производства должен предусматривать дополнительные затраты на энергоснабжение, которые в ряде случаев могут превышать капитальные затраты на создание собственной генерации. При этом в результате этих затрат хозяйствующий субъект не получает собственности, которую оплачивает. Фактически в настоящее время плата за подключение является дополнительным налогом (который может быть федеральным, региональным или местным, согласно Налоговому кодексу) в пользу естественных монополий на любое развитие производства. В этой связи необходимо заметить, что электроэнергетика была и остаётся самой капиталоёмкой отраслью экономики. Фактическое перекладывание на вновь создаваемые и расширяющиеся предприятия требуемых инвестиций в развитие энергетики делает большинство проектов убыточными и сдерживает экономическое развитие страны.

У потребителя отсутствуют альтернативы варианту подключения к местной тепловой и электрической инфраструктуре, стоимость услуг которой зависит от наличия "чувства меры" у хозяина-монополиста. При этом качество услуг, получаемых при подключении, не всегда соответствует заявленным параметрам. В случае наличия у потребителя требований получения услуг (качества электроэнергии), соответствующих европейскому стандарту, требуются дополнительные технические решения и капиталовложения.

Выводы

В настоящее время сформировалось как минимум три аспекта, по каждому из которых энергетика получила блокирующий пакет по ограничению экономического развития Российской Федерации:

1) стоимость энергоснабжения;

2) удельная энергоёмкость экономики;

3) величина платы за подключение и необходимость дальнейшего развития сáмой капиталоёмкой отрасли экономики.

Выход из сложившейся ситуации может быть обеспечен только на основе принципиально новых управленческих решений, которые должны быть приняты и начали работать до вступления Российской Федерации в ВТО.

Список литературы

1. Отчет о НИР "Прогноз сценариев изменения рыночных цен на основные энергоносители (нефть, продукты нефтепереработки, газ, уголь, электроэнергия) на мировом и внутреннем рынках на период до 2030 года" Шифр работы: ТЭК-7-06 ИНЭИ РАН.

2. Прогноз социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов.

3. http://www.eia.doe.gov/oiaf/forecasting.html

4. http://www.mrsk-1.ru/about/rab/publication/14945.html

5. http://www.mosenergosbyt.ru/portal/pls/portal/docs/1/1206082.PDF

6. http://www.smesk.ru/urid_face/tarif_2010/

7. http://www.kubansbyt.ru/legal/rastet/regulzena/index.shtml

8. http://www.mrsk-1.ru/branch/

9. http://kurskenergosbit.ru/tarify_na_2010_god_prochie_ptrebiteli

10. http://www.tula.eias.ru/groups/page-265.htm

11. Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года. http://www.ifap.ru/ofdocs/rus/rus006.pdf

12. Индексы цен производства и распределения электроэнергии, газа и воды по Российской Федерации в 1998–2009гг.

13. http://www.gks. ru/free_doc/new_site/prices/prom/tab4.htm

14. Кузык Б. Н., Яковец Ю. В. Глобальная энергоэкологическая революция ХХI века. М.: Ин-т экономических стратегий, 2007.

15. Электроэнергетика России 2030. Целевое видение. Под общ. ред. Вайнзихера Б. Ф. М., 2008.

16. Районная целевая Программа "Энергосбережение и повышение энергетической эффективности Кореневского района Курской области на период 2010–2015 гг.".

17. Доклад Комиссии Новой Зеландии по эффективности использования электроэнергии за 2009 год в Правительство. www.electricitycommission.govt.nz.